Planeación - Control de Gestión - Eficacia - Efectividad en las Organizaciones

Planeación: Dentro de la Planeación existen importantes criterios en cuanto a sus tipos, sus estrategias, los pasos entre otras que son tan necesaria, como un proceso mediante el cual la Organización define su Visión a largo plazo y las estrategias para alcanzarla, a partir del análisis de la D.O.F.A. Cree en la participación activa de los actores organizacionales, la obtención permanente de información, sobre sus factores críticos de éxito, su revisión, monitoreo y ajustes periódicos, para que se convierta en un estilo de gestión, el cual haga de la Organización un ente proactivo y anticipatorio.

Control: De manera amplia, se puede decir que todo lo relacionado a control bien sea de gestión, de sistemas, instrumentos, variables entre otras, debe servir de guía para alcanzar eficazmente los objetivos planteados con el mejor uso de los recursos disponibles (técnicos, humanos, financieros, etc.). Cabe destacar que el control de gestión como un proceso de retroalimentación de información de uso eficiente de los recursos disponibles de una empresa para lograr los objetivos planteados.

Además se requiere que los controles sean suficientemente sencillos para que puedan comprenderse, mostrar de una manera oportuna desviaciones en relación con los estándares para que puedan iniciarse acciones correctivas antes de que se conviertan en grandes problemas.

Eficacia, Eficiencia, Efectividad y Competitividad: Para una correcta evaluación de desempeño en un sistema, es muy importante señalar que deben cumplir con estas características como lo son: eficiencia, efectividad, competitividad y eficacia, de acuerdo a que tiene una estrecha relación con la calidad y la productividad.

María del Valle Belisario

Los 7 Pasos de la Planeación Estratégica

La planeación o planificación estratégica es el proceso a través del cual se declara la visión y la misión de la empresa, se analiza la situación externa y externa de ésta, se establecen los objetivos generales, y se formulan las estrategias y planes estratégicos necesarios para alcanzar dichos objetivos.

La planeación estratégica se realiza a nivel de la organización, es decir, considera un enfoque global de la empresa, por lo que se basa en objetivos y estrategias generales, así como en planes estratégicos, que afectan una gran variedad de actividades, pero que parecen simples y genéricos.

Debido a que la planeación estratégica toma en cuenta a la empresa en su totalidad, ésta debe ser realizada por la cúpula de la empresa y ser proyectada a largo plazo, teóricamente para un periodo de 5 a 10 años, aunque en la práctica, hoy en día se suele realizar para un periodo de 3 a un máximo de 5 años, esto debido a los cambios constantes que se dan el mercado.

Sobre la base de la planeación estratégica es que se elaboran los demás planes de la empresa, tantos los planes tácticos como los operativos, por lo que un plan estratégico no se puede considerar como la suma de éstos.

Como todo planeamiento, la planeación estratégica es móvil y flexible, cada cierto tiempo se debe analizar y hacer los cambios que fueran necesarios. Asimismo, es un proceso interactivo que involucra a todos los miembros de la empresa, los cuales deben estar comprometidos con ella y motivados en alcanzar los objetivos.

Veamos a continuación cuál es el proceso o los pasos necesarios para realizar una planeación estratégica:

1. Declaración de la visión

La visión es una declaración que indica hacia dónde se dirige la empresa en el largo plazo, o qué es aquello en lo que pretende convertirse.

La visión responde a la pregunta: “¿qué queremos ser?”.

2. Declaración de la misión y establecimiento de valores

La misión es una declaración duradera del objeto, propósito o razón de ser de la empresa.

La misión responde a la pregunta: “¿cuál es nuestra razón de ser?”.

Por otro lado, los valores son cualidades positivas que posee una empresa, tales como la búsqueda de la excelencia, el desarrollo de la comunidad, el desarrollo de los empleados, etc.

Tanto la misión como los valores le dan identidad a la organización.

3. Análisis externo de la empresa

El análisis externo consiste en detectar y evaluar acontecimiento y tendencias que sucedan en el entorno de la empresa, con el fin de conocer la situación del entorno, y detectar oportunidades y amenazas.

Para el análisis externo se evalúan las fuerzas económicas, sociales, gubernamentales, tecnológicas; así como la competencia, los clientes y los proveedores de la empresa.

Se evalúan aspectos que ya existen, así como aspectos que podrían existir (tendencias).

4. Análisis interno de la empresa

El análisis interno consiste en el estudio de los diferentes aspectos o elementos que puedan existir dentro de una empresa, con el fin de conocer el estado o la capacidad con que ésta cuenta, y detectar sus fortalezas y debilidades.

Para el análisis interno se evalúan los recursos que posee una empresa, ya sean financieros, humanos, materiales, tecnológicos, etc.

5. Establecimiento de los objetivos generales

Los objetivos generales se refieren a los objetivos que definen el rumbo de la empresa, los cuales siempre son de largo plazo.

Una vez realizado los análisis externos e internos de la empresa, se procede a establecer los objetivos que permitan lograr la misión, y que permitan capitalizar las oportunidades externas y fortalezas internas, y superar las amenazas externas y debilidades internas.

Estos objetivos se establecen teniendo en cuenta los recursos o la capacidad de la empresa, así como la situación del entorno.

6. Diseño, evaluación y selección de estrategias

Una vez que se han establecido los objetivos generales de la empresa, se procede a diseñar, evaluar y seleccionar las estrategias que permitan alcanzar, de la mejor manera posible, dichos objetivos.

El proceso para diseñar, evaluar y seleccionar estrategias es el siguiente:

Se evalúa información sobre el análisis externo (la situación del entorno), se evalúa información sobre el análisis interno (los recursos y la capacidad de la empresa), se evalúa el enunciado de la misión y los valores, se evalúan los objetivos, y se evalúan las estrategias que se hayan utilizado anteriormente, hayan tenido o no buenos resultados.

Se diseña una serie manejable de estrategias factibles, teniendo en cuenta la información analizada en el punto anterior.

Se evalúan las estrategias propuestas, se determinan las ventajas, las desventajas, los costos y los beneficios de cada una.

Se seleccionan las estrategias a utilizar, y se clasifican por orden de su atractivo.

7. Diseño de planes estratégicos

Y, finalmente, una vez que hemos determinado las estrategias que vamos a utilizar, se procede a diseñar los planes estratégicos, que consisten en documentos en donde se especifica cómo es que se van a alcanzar los objetivos generales propuestos, es decir, cómo se van a implementar o ejecutar las estrategias formuladas.

En el plan estratégico se debe señalar:

Cuáles serán los objetivos específicos que permitan alcanzar los objetivos generales.

Cuáles serán las estrategias específicas o cursos de acción que se van a realizar, que permitan alcanzar los objetivos específicos.

Qué recursos se van a utilizar, y cómo es que se van a distribuir.

Quiénes serán los encargados o responsables de la implementación o ejecución de las estrategias.

Cuándo se implementarán o ejecutarán las estrategias, y en qué tiempo se obtendrán los resultados.

Cuánto será la inversión requerida para la implementación o ejecución de las estrategias.

MARÍA DEL VALLE BELISARIO

PLANEACIÓN

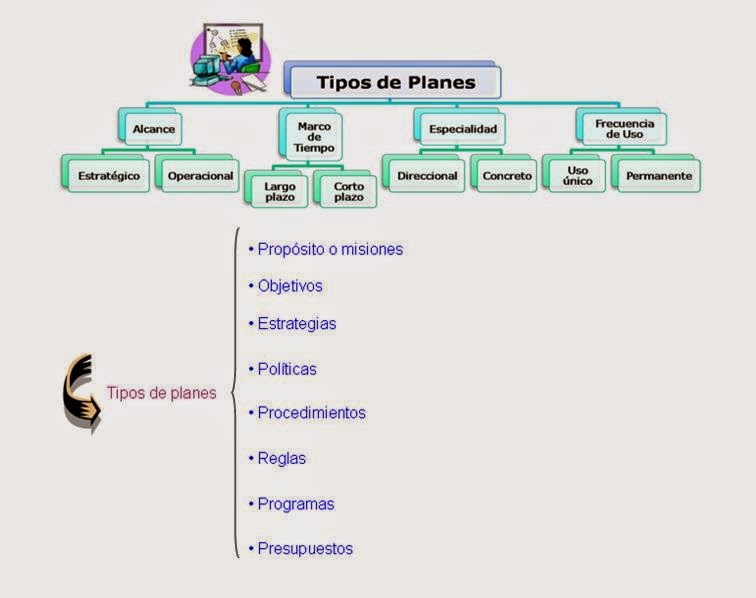

• La planeación, también conocida como planificación o planeamiento, consiste en el proceso a través de cual se analiza la situación actual (dónde estamos), se establecen objetivos (dónde queremos llegar), y se definen las estrategias y cursos de acción (cómo vamos a llegar) necesarios para alcanzar dichos objetivos.

• Agustín Reyes Ponce: La planeación consiste en fijar el curso concreto de acción que ha de seguirse, estableciendo los principios que habrán de orientarlo, la secuencia de operaciones para realizarlo y la determinación de tiempo y números necesarios para su realización.

• José Antonio Fernández Arena: Es el primer paso del proceso administrativo por medio del cual se define el problema, se analizan las experiencias pasadas y se esbozan planes y programas.

María del Valle Belisario

Instrumento de Control de Gestión

Es un instrumento básico para la conducción de empresas. Su finalidad es proveer al hombre que dirige de un sistema de información integrado para minimizar sus incertidumbres. Este sistema, por su propia naturaleza tiene una orientación futuriza. Presupone, como ingrediente natural, la posesión de autoridad y mando consentidos dentro de la organización. Las dimensiones del control de gestión concuerdan con las dimensiones del planeamiento; este es, en su esencia, el ordenamiento de toda la fuerza creativa de la empresa. El control utiliza la estructura de la organización y se integra dentro de ella, presentándose en series informativas que le permiten mantenerse vivo y activo. La conducción puede así optimizarse gracias a la toma de mejores decisiones, compartidas por quienes ejecutan el planeamiento y aceptan las órdenes que se imparten. El control de gestión, como corolario del poder empresario, se ejercita sobre los contenidos de la organización, es decir, sobre los objetivos de la empresa, sus funciones, los individuos y grupos que la integran, sus recursos materiales, de capital, naturales, ideológicos y todos sus sistemas de actividad; por su propia naturaleza, opera a distancia de los centros de ejecución y dentro de un criterio total de economicidad

Fines del control de Gestión

•Informar: es necesario transmitir y comunicar la información para la toma de decisiones e identificar los factores claves de la organización para así determinar cuál es la información clave. El funcionario debe seleccionarla, obtenerla y transmitirla a través de los canales formales de comunicación de la estructura de la organización.

•Coordinar: Encamina las actividades a realizar eficazmente a la obtención de los objetivos.

•Evaluar: La consecución de las metas u objetivos se logra gracias a las personas y su valoración es la que pone de manifiesto la satisfacción del logro.

•Motivar: El impulso y la ayuda es de mucha importancia para alcanzar las metas

•Informar: es necesario transmitir y comunicar la información para la toma de decisiones e identificar los factores claves de la organización para así determinar cuál es la información clave. El funcionario debe seleccionarla, obtenerla y transmitirla a través de los canales formales de comunicación de la estructura de la organización.

•Coordinar: Encamina las actividades a realizar eficazmente a la obtención de los objetivos.

•Evaluar: La consecución de las metas u objetivos se logra gracias a las personas y su valoración es la que pone de manifiesto la satisfacción del logro.

•Motivar: El impulso y la ayuda es de mucha importancia para alcanzar las metas

El Control de Gestión

Es un control de orden superior ampliamente abarcativo de toda la actividad de la organización, que implica la evaluación de la gestión en todos sus niveles y funciones, con el objetivo de señalar los aspectos positivos y negativos que afectan a la organización y a la gestión de la misma, en la búsqueda de niveles de eficacia y eficiencia aceptables en el corto, mediano y largo plazo.

Variables en el control de Gestión.

Variables o incentivos son un elemento clave de los sistemas de control de gestión en su función de influenciar el comportamiento de los empleados para incrementar las posibilidades de alcanzar los objetivos de la organización. El objetivo del artículo es identificar las condiciones que han de cumplir las retribuciones variables para tener la capacidad de influenciar el comportamiento de los empleados, y por tanto ser consideradas una herramienta del sistema de control. El artículo sugiere los aspectos clave a tener en cuenta en el diseño del sistema de incentivos (subjetividad, límites y proporción retribución fija/variable) y concluye que para tener el efecto deseado, la cantidad del incentivo debe ser suficientemente significativa, el sistema de cálculo debe ser comprensible para el trabajador, el trabajador ha de ser capaz de influenciar las medidas utilizadas y finalmente, los premios deben pagarse cuanto antes.

Yorledis Celis

15.997929

CONTROL DE GESTIÓN

El esfuerzo humano orientado a lograr objetivos organizacionales, tienen intereses y aspiraciones individuales, y el reto de integrar y canalizar el esfuerzo de estas personas hacia la obtención del objetivo de la organización, implica la necesidad de influir o controlar la conducta de la gente involucrada.

En una organización, las implicaciones referidas se pueden manifestar en un esquema que incorpora herramientas o técnicas y desde luego los sistemas de medición del desempeño. Todos estos elementos considerados conjuntamente en términos del comportamiento humano.

El sistema de control, como podrá apreciarse por la diversidad mencionada de herramientas y técnicas utilizadas para instrumentarlo, está presente a lo largo y ancho de toda la organización, con el objetivo de influenciar el comportamiento de las personas hacia el logro de los objetivos organizacionales.

1.- EL CONTROL DENTRO DE LA LABOR SUPERVISORA

1.1.- CONTROL.

Son todas las actividades que se realicen para operar y controlar el esfuerzo de los hombres, con el objeto de que éstos, en grupo o individualmente cumplan con las funciones o tareas que le han sido asignadas.

Conjunto de métodos y actividades que por sistema debemos llevar para evaluar y dirigir tres aspectos fundamentales de obra como son: a) Personal. Es la gente que ejecuta los conceptos de obra, de la cual debemos de estar al pendiente de:

• Rendimientos: Para esto nos basaremos en los rendimientos ya conocidos, para chequear cual es el personal que trabaja y cual no, y así tomar medidas correspondientes.

• Tiempos muertos: Llamados así a los lapsos de tiempo durante los cuales, los trabajadores no realizan ningún trabajo, con las consecuentes perdidas para la empresa u organización. Estas faltas de perdida de tiempo se deben generalmente a la falta de coordinación de los trabajadores, falta de vigilancia, no programar las metas semanales, etc.

1.1.1.- IMPORTANCIA DEL CONTROL.

• Establece medidas para corregir las actividades, de tal forma que se alcancen los planes exitosamente.

• Se aplica a todo: a las cosas, a las personas, y a los actos.

• Determina y analiza rápidamente las causas que pueden originar desviaciones, para que no vuelvan a presentarse en el futuro.

• Localiza a los sectores responsables de la administración, desde el momento en que se establecen medidas correctivas.

• Proporciona información acerca de la situación de la ejecución de los planes, sirviendo como fundamento al reiniciarse el proceso de la planeación.

• Reduce costos y ahorra tiempo al evitar errores.

• Su aplicación incide directamente en la racionalización de la administración y consecuentemente, en el logro de la productividad de todos los recursos de la empresa.

1.1.2.- ETAPAS DEL CONTROL

1.1.3.- TIPOS DE CONTROL

María del Valle Belisario

Participantes:

ResponderEliminarMaría Belisario

Yorledys Celi

Yesenia Ramirez

Participantes:

ResponderEliminarMaría Belisario

Yorledys Celi

Yesenia Ramirez

Maria Adames